Первое сообщение в теме :

☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Последний раз редактировалось: Мистер УСПЕХ (Пн 17 Авг 2015, 13:39), всего редактировалось 2 раз(а)

oбсуждаем всё, от Патрона до Га..... Галактических торсионных полей

☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор Мистер УСПЕХ Пн 17 Авг 2015, 10:13

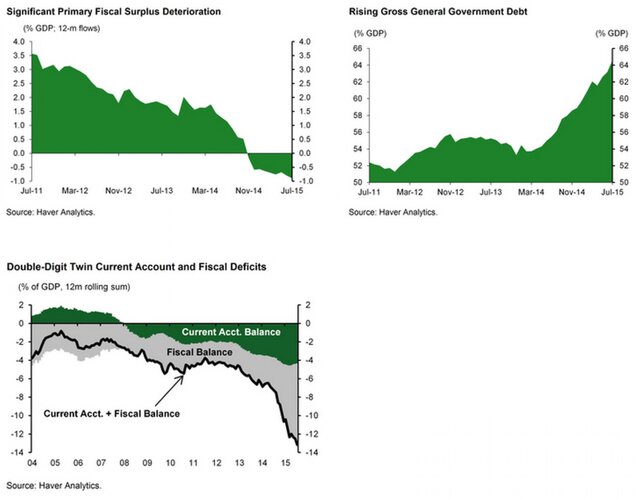

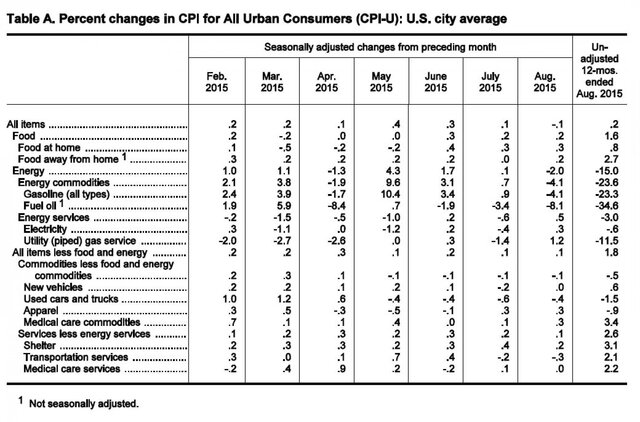

Можно ли списать на доллар проблемы в экономике США?

Можно ли списать на доллар проблемы в экономике США? автор stock/an Вт 08 Сен 2015, 10:33

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор stock/an Чт 10 Сен 2015, 12:21

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор stock/an Пт 11 Сен 2015, 10:05

Quote.rbc.ru 10.09.2015 20:28 Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Quote.rbc.ru 10.09.2015 20:28 Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор stock/an Пт 11 Сен 2015, 10:44

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор stock/an Пн 14 Сен 2015, 11:21

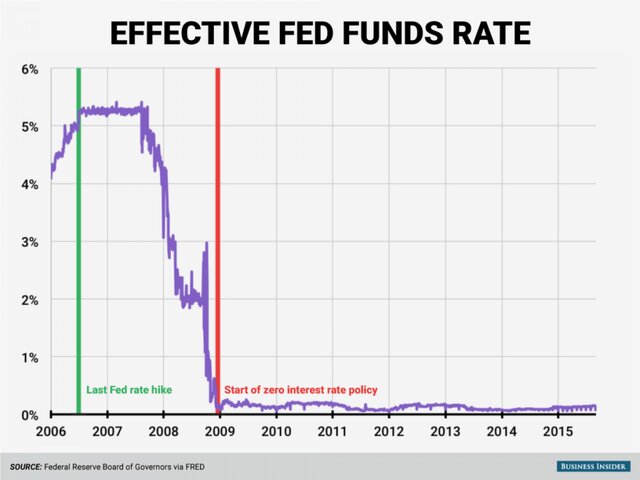

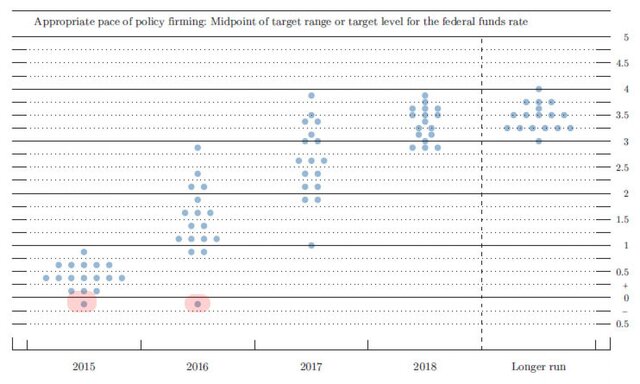

Экономистов и инвесторов интересует, когда Федрезерв начнет повышать свою ставку. Однако это не единственный злободневный вопрос. Не менее важно знать, насколько масштабным и продолжительным будет цикл ужесточения — насколько высоко регулятор поднимет ставку, и сколько времени у него на это уйдет. Обратимся к истории. Начиная с 1955 года в Америке было двенадцать циклов ужесточения, в среднем на каждый ушло менее двух лет. Однако в пяти из семи последних циклов Федрезерв ограничился годом или менее, в основном из-за относительно низкой инфляции, характерной для минувших десятилетий. Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Экономистов и инвесторов интересует, когда Федрезерв начнет повышать свою ставку. Однако это не единственный злободневный вопрос. Не менее важно знать, насколько масштабным и продолжительным будет цикл ужесточения — насколько высоко регулятор поднимет ставку, и сколько времени у него на это уйдет. Обратимся к истории. Начиная с 1955 года в Америке было двенадцать циклов ужесточения, в среднем на каждый ушло менее двух лет. Однако в пяти из семи последних циклов Федрезерв ограничился годом или менее, в основном из-за относительно низкой инфляции, характерной для минувших десятилетий. Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор stock/an Пн 14 Сен 2015, 11:25

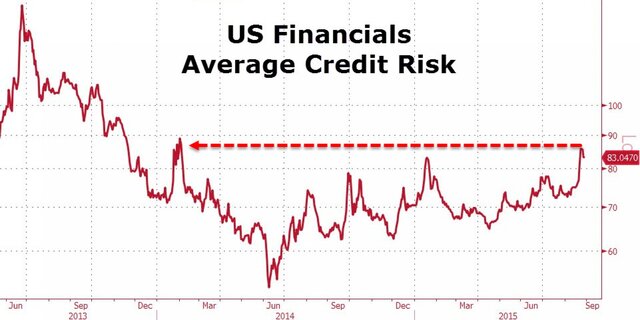

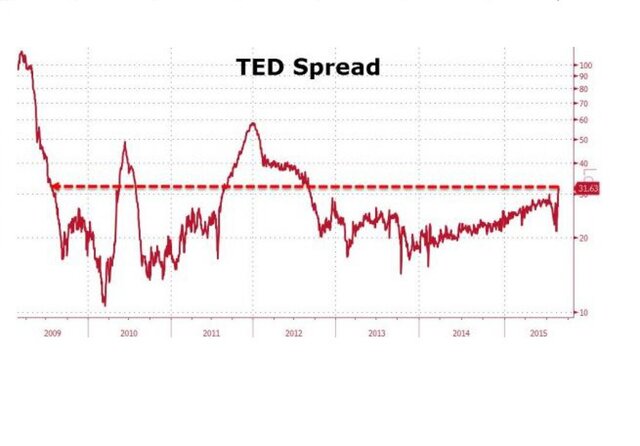

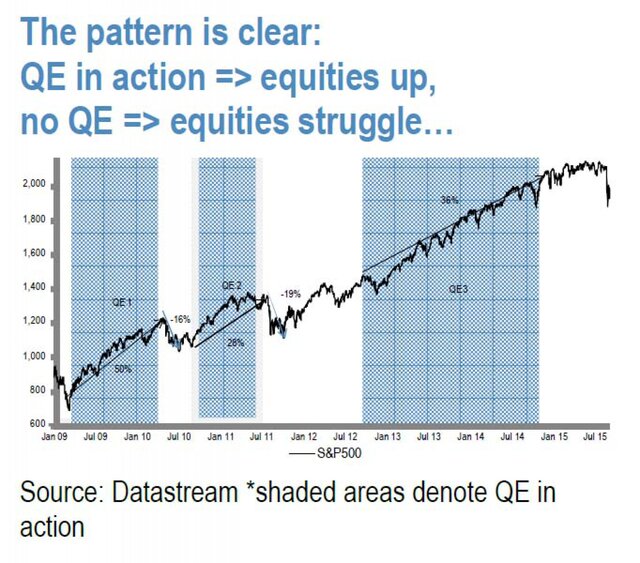

По мнению аналитиков Goldman Sachs, этого достаточно для того, чтобы убедить ФРС ничего не предпринимать хотя бы до декабря. Политики из Федеральной резервной системы могут пропустить ход на следующей неделе, если решат, что рынок уже сделал за них всю работу. Масштабные распродажи на фондовом рынке, рост стоимости кредитования в корпоративном секторе и укрепление курса доллара способствуют ужесточению финансовых условий на уровне, эквивалентном трехкратному повышению ставки по федеральным фондам по 25 базисных пунктов. Рассчитываемый Goldman Sachs индекс финансовых условий (Goldman Sachs Financial Conditions Index) - показатель, учитывающий такие переменные, как стоимость акций, кредитные спреды, процентные ставки и валютный курс - в конце августа, на фоне стремительного и глубокого падения на рынках, достиг максимальных значений за последние пять лет.

По мнению аналитиков Goldman Sachs, этого достаточно для того, чтобы убедить ФРС ничего не предпринимать хотя бы до декабря. Политики из Федеральной резервной системы могут пропустить ход на следующей неделе, если решат, что рынок уже сделал за них всю работу. Масштабные распродажи на фондовом рынке, рост стоимости кредитования в корпоративном секторе и укрепление курса доллара способствуют ужесточению финансовых условий на уровне, эквивалентном трехкратному повышению ставки по федеральным фондам по 25 базисных пунктов. Рассчитываемый Goldman Sachs индекс финансовых условий (Goldman Sachs Financial Conditions Index) - показатель, учитывающий такие переменные, как стоимость акций, кредитные спреды, процентные ставки и валютный курс - в конце августа, на фоне стремительного и глубокого падения на рынках, достиг максимальных значений за последние пять лет.  |

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор stock/an Пн 14 Сен 2015, 11:41

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор stock/an Пн 14 Сен 2015, 11:50

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор stock/an Пн 14 Сен 2015, 12:40

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор stock/an Вт 15 Сен 2015, 12:36

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор stock/an Вт 15 Сен 2015, 12:52

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор stock/an Вт 15 Сен 2015, 12:57

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор stock/an Ср 16 Сен 2015, 11:28

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор Госпожа УДАЧА Чт 17 Сен 2015, 11:19

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор Госпожа УДАЧА Чт 17 Сен 2015, 11:34

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор Госпожа УДАЧА Чт 17 Сен 2015, 11:37

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор Госпожа УДАЧА Пт 18 Сен 2015, 10:28

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор Госпожа УДАЧА Пт 18 Сен 2015, 10:36

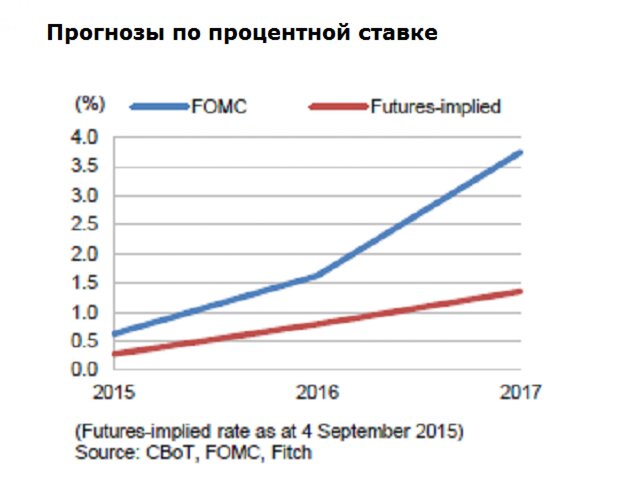

Ветераны рынка, наблюдавшие за падением доллара во время цикла ужесточения ФРС в 1994 и 2004 годах, говорят, что на этот раз все будет по-другому. Во-первых, на счетах у Центробанков примерно 3,9 трлн. долларов в виде валютных резервов, и вряд ли они будут избавляться от валюты, как этот делали инвесторы в 1994 году. Тема дивергенции валютных курсов, популярная в период предыдущих циклов, снова актуальна. На этот раз она может сыграть на руку доллару, поскольку Федрезерв стремится к нормализации стоимости займов, а его коллеги в Европе и Азии стараются сохранить и даже расширить стимулы. Ниже представлены выводы пяти обозревателей, касающиеся предыдущих трех циклов ужесточения ФРС, а также того, что ждет валютный мир с оборотом 5,3 млрд. долларов в день, если Центробанк начнет поднимать ставку от нулевых значений. Это комментарии из различных интервью, сделанные в разное время на минувшей неделе, и оформленные в повествовательный текст. Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Ветераны рынка, наблюдавшие за падением доллара во время цикла ужесточения ФРС в 1994 и 2004 годах, говорят, что на этот раз все будет по-другому. Во-первых, на счетах у Центробанков примерно 3,9 трлн. долларов в виде валютных резервов, и вряд ли они будут избавляться от валюты, как этот делали инвесторы в 1994 году. Тема дивергенции валютных курсов, популярная в период предыдущих циклов, снова актуальна. На этот раз она может сыграть на руку доллару, поскольку Федрезерв стремится к нормализации стоимости займов, а его коллеги в Европе и Азии стараются сохранить и даже расширить стимулы. Ниже представлены выводы пяти обозревателей, касающиеся предыдущих трех циклов ужесточения ФРС, а также того, что ждет валютный мир с оборотом 5,3 млрд. долларов в день, если Центробанк начнет поднимать ставку от нулевых значений. Это комментарии из различных интервью, сделанные в разное время на минувшей неделе, и оформленные в повествовательный текст. Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор Госпожа УДАЧА Пт 18 Сен 2015, 10:40

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор Госпожа УДАЧА Пт 18 Сен 2015, 10:43

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор Госпожа УДАЧА Пн 21 Сен 2015, 10:39

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор Госпожа УДАЧА Пн 21 Сен 2015, 10:53

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор Госпожа УДАЧА Вт 22 Сен 2015, 11:02

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

Re: ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co. автор Госпожа УДАЧА Вт 22 Сен 2015, 11:18

|

|

|

Сейчас посетителей на форуме: 1, из них зарегистрированных: 0, скрытых: 0 и гостей: 1

Нет

Больше всего посетителей (49) здесь было Вт 01 Авг 2017, 23:28

Наши пользователи оставили сообщений: 1849 в 41 сюжете(ах)

Всего зарегистрированных пользователей: 58

Последний зарегистрированный пользователь: GeraBed

-каналы

-каналы

» Биржевые и ОколоБиржевые разговоры +ЖЗЛ

» ☆ БИРЖЕВЫЕ материалы ☆ по страницам Bloomberg & Co.

» Обзоры валютного и фондового рынка, сырьё (интернет)

» $ £ ¥ € Валютный рынок $ £ ¥ €

» Российский рынок

» Галерея "Аллея Славки"

» Нефть, Сахар, Кофе......СЫРЬЁ

» Биржевые новости / Ключевые события